É a restituição de valores percebidos indevidamente por servidor ativo ou inativo da Universidade

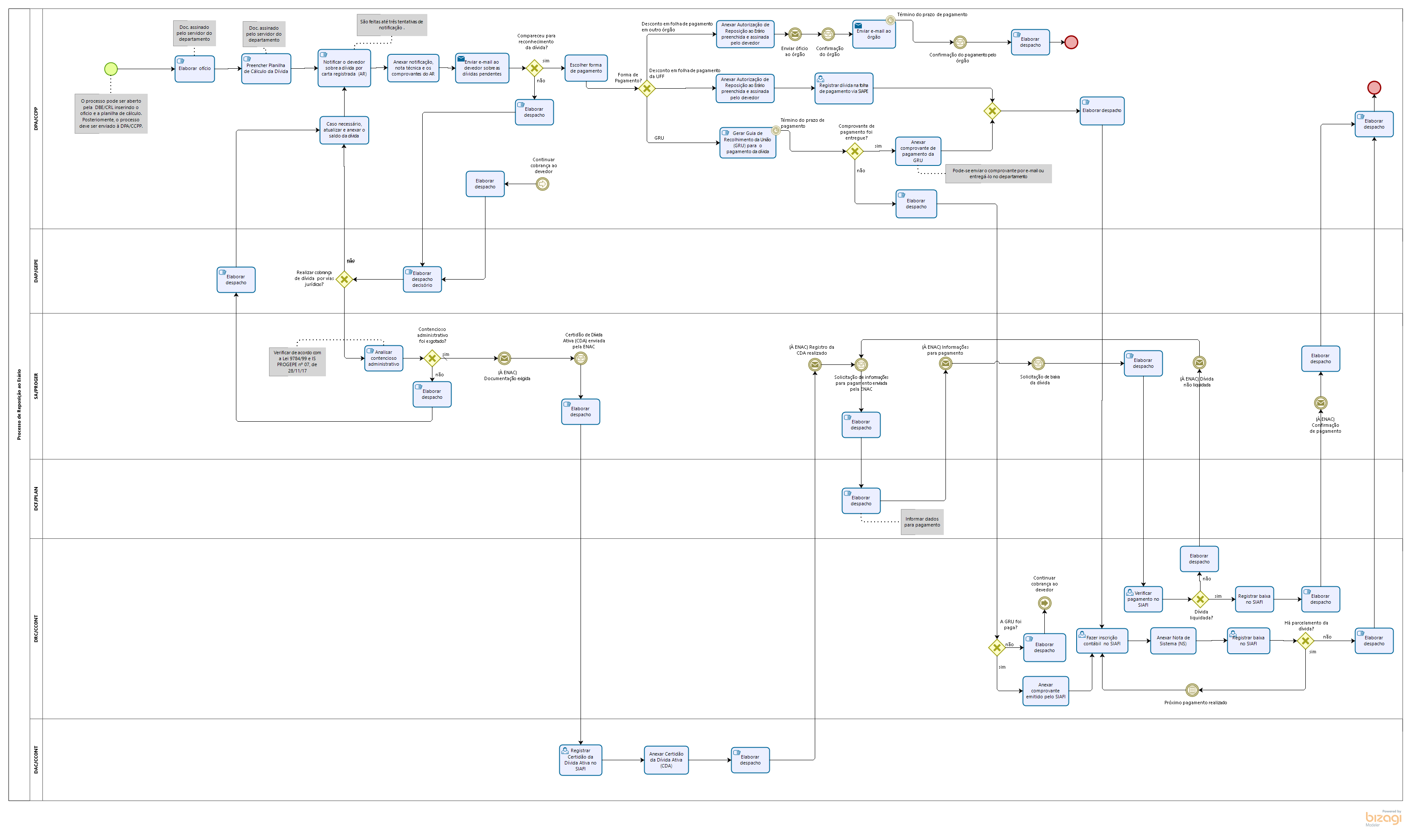

Mapa do processo:

Habilitado para o SEI:

Sim

Termo de homologação:

Setores envolvidos:

DPA/CCPP - Divisão de Pagamento de Ativos; DBE/CRL Divisão de Benefícios; DAP/GEPE - Departamento de Administração de Pessoal; PROGER - Procuradoria Federal junto à UFF; DRC/CCONT - Divisão de Registro Contábil e DAC/CCONT - Divisão de Análise Contábil.

Setor responsável:

Tipo de processo:

{kind=link}